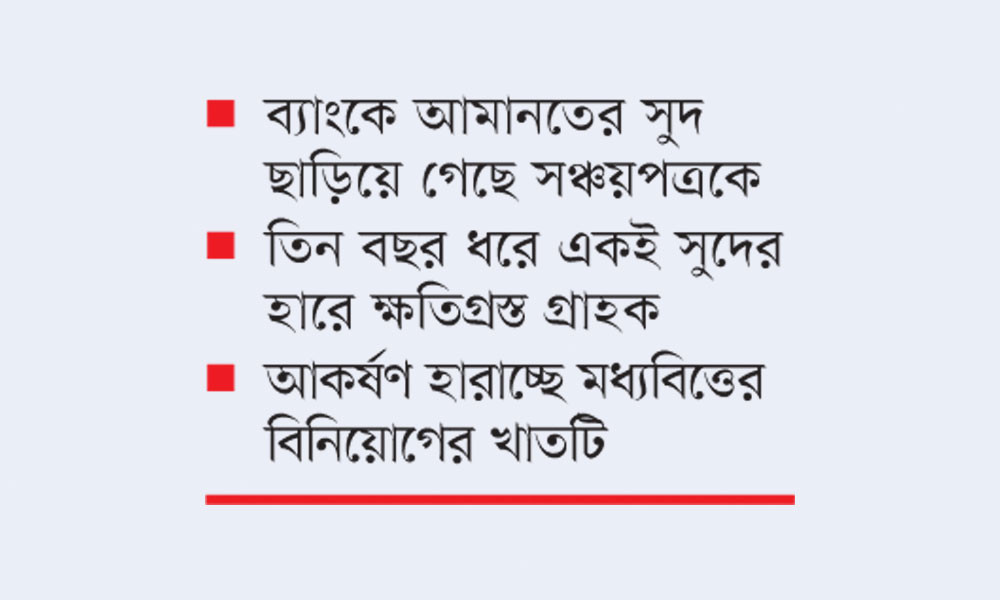

<p><span style="font-size:11pt"><span style="font-family:"Calibri","sans-serif""><span style="font-size:14.0pt"><span style="font-family:SolaimanLipi"><span style="color:black">মধ্যবিত্ত আর অবসরপ্রাপ্ত চাকরিজীবীদের নিরাপদ বিনিয়োগের খাত সঞ্চয়পত্র এখন সরকারেরও মনোযোগ হারাচ্ছে। দফায় দফায় ব্যাংকের আমানতের সুদের হার বেড়ে ১৩ শতাংশে উঠলেও গত তিন বছর ধরে ১১.৭৩ শতাংশে আটকে আছে সঞ্চয়পত্র। সাধারণত একে আকর্ষণীয় রাখতে এর সুদের হার ব্যাংকের চেয়ে বেশি থাকার রীতি থাকলেও এদিকে সরকারের মনোযোগ নেই বললেই চলে। বিশ্লেষকদের ধারণা, সরকার সঞ্চয়পত্র থেকে ঋণ নেওয়ার অনাগ্রহ থেকেই সম্ভবত সুদের হার বাড়াচ্ছে না। অথচ সঞ্চয়পত্রে বিনিয়োগ করেই যাদের অনেকের সংসার চলে, তারা এখন হতাশ। </span></span></span></span></span></p> <p><span style="font-size:11pt"><span style="font-family:"Calibri","sans-serif""><span style="font-size:14.0pt"><span style="font-family:SolaimanLipi"><span style="color:black">তথ্য-উপাত্ত বলছে, একসময় বিনিয়োগের ক্ষেত্রে মুনাফার দিক থেকে সবচেয়ে আকর্ষণীয় ছিল সঞ্চয়পত্র, যা ব্যাংক আমানতের সুদহারের চেয়ে অনেক বেশি ছিল। আর এখন ব্যাংক আমানতের সুদহারের চেয়ে অনেক কম মুনাফা মিলছে। এমনকি এখন সঞ্চয়পত্রের চেয়ে সরকারের করা ব্যাংক ঋণে বেশি সুদ গুনছে। ট্রেজারি বিল ও বন্ডে সুদহার ১৩.১৯ শতাংশ। এই উচ্চ সুদে সরকার ট্রেজারি বিল ও বন্ডের মাধ্যমে টাকা তুললেও সঞ্চয়পত্রে নজর কম দিচ্ছে সরকার। এর নেপথ্যে রয়েছে আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ) প্রেসক্রিপশন। আইএমএফ থেকে বাংলাদেশকে ঋণ দেওয়ার আগে সঞ্চয়পত্রে সুবিধা কমিয়ে বন্ড উৎসাহিত করার জন্য পরামর্শ দিয়েছে। এর পর থেকেই বন্ডের সুবিধা বাড়িয়ে যাচ্ছে সরকার। আর সঞ্চয়পত্রে সুবিধা না বাড়িয়ে উল্টো ঋণ নেওয়া কমিয়ে টাকা পরিশোধ করছে।</span></span></span></span></span></p> <p><span style="font-size:11pt"><span style="font-family:"Calibri","sans-serif""><span style="font-size:14.0pt"><span style="font-family:SolaimanLipi"><span style="color:black">সাত বছর আগে সরকারি চাকরিজীবী জহিরুল আলমের আকস্মিক মৃত্যুতে স্বামী হারিয়ে অসহায় হয়ে পড়েন রাজধানীর মিরপুরের বাসিন্দা গৃহিণী রাহিমা বেগম। মৃত্যুর পর স্বামীর কর্মস্থল থেকে দেওয়া সুবিধার টাকায় সঞ্চয়পত্র কেনেন। এই বিনিয়োগের মুনাফা থেকেই তাঁর সন্তানের পড়াশুনা ও পরিবারের সব খরচ মেটান। সন্তান স্নাতক পাস করলে এখনো চাকরি মেলেনি। অন্যদিকে মূল্যস্ফীতির চাপে পরিবারের খরচ সামলাতে হিমশিম খাচ্ছেন বলে কালের কণ্ঠকে জানান রাহিমা বেগম। তিনি বলেন, বর্তমান পরিস্থিতিতে তাঁদের মতো অসহায় পরিবারের দিকে নজর দিচ্ছে না সরকার। সব ব্যাংকের আমানতে মুনাফা বাড়লেও সঞ্চয়পত্রে মুনাফা না বাড়ানোয় রাহিমা বেগমের মতো আরো অনেকেই হতাশা প্রকাশ করেন।</span></span></span></span></span></p> <p><span style="font-size:11pt"><span style="font-family:"Calibri","sans-serif""><span style="font-size:14.0pt"><span style="font-family:SolaimanLipi"><span style="color:black">এদিকে সরকারের মনোযোগ না থাকায় অসহায় হয়ে পড়েছে সঞ্চয়পত্রে বিনিয়োগ করা পরিবারগুলো। অনেকে সঞ্চয়পত্র ছেড়ে বিকল্প নিয়োগের পথে হাঁটছে। আবার নতুন সঞ্চয়ের ক্ষেত্রে সঞ্চয়পত্রে ঝোঁক কম। এ কারণে কয়েক বছর ধরে টানা সঞ্চয়পত্র বিক্রি কমেছে। উল্টো বিক্রি করা সঞ্চয়পত্রের টাকা ফেরত দিতে সরকারের ব্যয়ের চাপ বাড়ছে।</span></span></span></span></span></p> <p><span style="font-size:11pt"><span style="font-family:"Calibri","sans-serif""><span style="font-size:14.0pt"><span style="font-family:SolaimanLipi"><span style="color:black">বর্তমানে সঞ্চয়পত্র কেনা ও মুনাফা উত্তোলনের ব্যবস্থা ডিজিটাল হয়েছে। কিন্তু সঞ্চয়পত্রের মুনাফার এমন করুণ অবস্থায় খাদ্য মূল্যস্ফীতিকে হার মানিয়েছে। এখন খাদ্য মূল্যস্ফীতি ১৩.৮০ শতাংশ। যখন ৫ থেকে ৬ শতাংশ মূল্যস্ফীতি ছিল তখন সঞ্চয়পত্র থেকে যে মুনাফা পেয়েছে পরিবারগুলো, এখন মূল্যস্ফীতি ১১.৩৮ শতাংশ হলেও একই মুনাফা পাচ্ছে। </span></span></span></span></span></p> <p><span style="font-size:11pt"><span style="font-family:"Calibri","sans-serif""><span style="font-size:14.0pt"><span style="font-family:SolaimanLipi"><span style="color:black">জাতীয় সঞ্চয় অধিদপ্তরের চালু সঞ্চয় কর্মসূচির (স্কিম) সংখ্যা ১১। এগুলোর মধ্যে চারটি সঞ্চয়পত্র, দুটি ডাকঘর সঞ্চয় ব্যাংক হিসাব, একটি ডাক জীবন বীমা, একটি প্রাইজবন্ড এবং তিনটি প্রবাসীদের জন্য বন্ড। সব কর্মসূচিতে বিনিয়োগের বিপরীতে সুদ বা মুনাফার হার ভিন্ন। যাদের ঝুঁকি নিয়ে বিনিয়োগের সুযোগ নেই তাদের সঞ্চয়পত্রে বিনিয়োগ করতে হয় তিন থেকে পাঁচ বছর মেয়াদি। আর এই মেয়াদ পূর্তির আগে সঞ্চয়পত্র ভাঙানো হলে মুনাফার হার সর্বনিম্ন ৭.৭১ শতাংশ। স্কিমভিত্তিক সর্বোচ্চ বর্তমানে তিন মাস মেয়াদি সঞ্চয়পত্রের মুনাফা দেওয়া হচ্ছে ১১.০৪ শতাংশ, পূর্ণ মেয়াদে পরিবার সঞ্চয়পত্রের মুনাফা ১১.৫২ শতাংশ, পাঁচ বছর মেয়াদি সঞ্চয়পত্রের মুনাফা ১১.২৮ শতাংশ, পেনশন সঞ্চয়পত্রের মুনাফা ১১.৭৬ শতাংশ। তবে যাঁদের এ খাতে ১৫ লাখ টাকার বেশি বিনিয়োগ রয়েছে, তাঁদের মুনাফার হার কম। এই ক্ষেত্রে পাঁচ লাখ টাকা পর্যন্ত বিনিয়োগের বিপরীতে অর্জিত মুনাফার ওপর কোনো উৎস কর নেই। তার বেশি বিনিয়োগের মুনাফার বিপরীতে উৎস কর ৫ থেকে ১০ শতাংশ। </span></span></span></span></span></p> <p><span style="font-size:11pt"><span style="font-family:"Calibri","sans-serif""><span style="font-size:14.0pt"><span style="font-family:SolaimanLipi"><span style="color:black">অর্থ মন্ত্রণালয় সূত্রে জানা যায়, ব্যাংকে আমানতের সুদহার বাড়ার কারণে সব ধরনের সঞ্চয়পত্রের সুদহারও বাড়ানোর পরিকল্পনা নিয়েছিল সরকার। কিন্তু শেষ পর্যন্ত আইএমএফের ঋণের শর্তের কারণে এই সুদহার বাড়ানোর বিষয়টি গতি পায়নি। তবে পেনশনার সঞ্চয়পত্রের বিনিয়োগকারীদের প্রতি মাসে সুদের টাকা দেওয়ার সিদ্ধান্ত নিয়েছে সরকার। এ ছাড়া ওয়েজ আর্নার্স ডেভেলপমেন্ট বন্ড, ইউএস ডলার প্রিমিয়াম বন্ড, ইউএস ডলার ইনভেস্টমেন্ট বন্ডসহ সঞ্চয় অধিদপ্তর পরিচালিত ১১টি সঞ্চয় স্কিমের বিনিয়োগগুলো মেয়াদ শেষে স্বয়ংক্রিয়ভাবে পুন বিনিয়োগ হিসেবে গণ্য করার সুবিধা বাড়িয়েছে অন্তর্বর্তী সরকার।</span></span></span></span></span></p> <p><span style="font-size:11pt"><span style="font-family:"Calibri","sans-serif""><span style="font-size:14.0pt"><span style="font-family:SolaimanLipi"><span style="color:black">গত ২০২২-২৩ অর্থবছরে সরকার সঞ্চয়পত্র থেকে নিট ঋণ কমিয়েছে। ওই বছরে সঞ্চয়পত্র থেকে নেওয়া নিট ঋণের পরিমাণ ছিল ঋণাত্মক তিন হাজার ২৯৬ কোটি টাকা। যদিও বাজেটে এই অর্থবছরে ১৮ হাজার কোটি টাকা নেওয়ার পরিকল্পনা ছিল। কিন্তু আইএমএফের চাপে উল্টো সংশোধিত বাজেটে সাত হাজার ৩১০ কোটি টাকা পরিশোধের লক্ষ্যমাত্রা ধরা হয়। আর চলতি অর্থবছর এ খাত থেকে ১৫ হাজার ৪০০ কোটি টাকা ঋণ নেওয়ার লক্ষ্যমাত্রা নির্ধারণ করা হয়েছে। বাস্তবে আইএমএফের পরামর্শে সঞ্চয়পত্র বিক্রি কমানোর ধারাবাহিকতা অব্যাহত রেখেছে। ২০২৪-২৫ অর্থবছরেও সঞ্চয়পত্র বিক্রি ব্যাপক পরিমাণে কমেছে। চলতি অর্থবছরের প্রথম তিন মাস জুলাই-সেপ্টেম্বরে ১৪ হাজার ৯৯২ কোটি টাকার সঞ্চয়পত্র বিক্রি হয়েছে। গত অর্থবছরের প্রথম প্রান্তিকে ২১ হাজার ৬৫৬ কোটি টাকা বিক্রি হয়েছিল। এই হিসাবে বছরের ব্যবধানে একই সময় সঞ্চয়পত্র বিক্রি কমেছে সাড়ে ছয় হাজার কোটি টাকা বা ৩১ শতাংশ। সঞ্চয়পত্র বিক্রি কমার অন্যতম কারণ হচ্ছে কম মুনাফা। </span></span></span></span></span></p> <p><span style="font-size:11pt"><span style="font-family:"Calibri","sans-serif""><span style="font-size:14.0pt"><span style="font-family:SolaimanLipi"><span style="color:black">সরকার ট্রেজারি বিল ও বন্ডের পাশাপাশি বাংলাদেশ ব্যাংক বিলের বিপরীতে বাজার থেকে টাকা তুলছে। গত সপ্তাহে তিন বছর মেয়াদি বন্ড বিক্রি হয়েছে ১৩.১৯ শতাংশ সুদে। দুই বছর মেয়াদি বন্ডে সুদ ছিল ১২.২৯ শতাংশ। এতে সরকারের সুদ ব্যয়ের চাপ আরো বাড়ছে।  </span></span></span></span></span></p> <p><span style="font-size:11pt"><span style="font-family:"Calibri","sans-serif""><span style="font-size:14.0pt"><span style="font-family:SolaimanLipi"><span style="color:black">২০২২ সালে ডলারসংকট শুরু হওয়া এবং মূল্যস্ফীতি ১০ শতাংশের কাছাকাছি উঠে যাওয়ায় সুদের হারে সীমা তুলে নেয় কেন্দ্রীয় ব্যাংক। এর পর থেকেই ঋণ ও আমানতের সুদের হার বাড়তে থাকে। অনেকটা বেপরোয়াভাবে টাকা সংগ্রহের চেষ্টা করছে কিছু ব্যাংক। অথচ ব্যাংকগুলোর আর্থিক অনিয়ম ও ঋণ কেলেঙ্কারির কারণে গ্রাহকের পছন্দের জায়গা ছিল সঞ্চয়পত্র। এখন সুদের হার কম হওয়ায় কমছে আগ্রহ।</span></span></span></span></span></p> <p><span style="font-size:11pt"><span style="font-family:"Calibri","sans-serif""><span style="font-size:14.0pt"><span style="font-family:SolaimanLipi"><span style="color:black">এ বিষয়ে বাংলাদেশ ব্যাংকের ঋণ ব্যবস্থাপনা বিভাগের পরিচালক ইস্তেকমাল হোসেন কালের কণ্ঠকে বলেন, সঞ্চয়পত্র যুগোপযোগী করা দরকার। তবে এটি না বাড়িয়ে সরকার বন্ড বিক্রি করতে চায়। কারণ, বন্ড মার্কেট বাড়াতে চায়। বন্ডের সেকেন্ডারি মার্কেট চালু হলে আরো পরিসর বাড়বে। এটা হলে মানুষের আস্থার জায়গা তৈরি হবে। বন্ড বাড়ানোর পরিকল্পনা থেকেই সুদহার বাড়ানো হয়েছে উল্লেখ করে তিনি বলেন, বর্তমানে তিন মাস মেয়াদি বন্ডে সুদহার ১১.৬৯ শতাংশ, আর তিন বছর মেয়াদি বন্ডে ১৩.১৯ শতাংশ।</span></span></span></span></span></p> <p> </p> <p> </p> <p> </p>